blog

『住宅ローン相談の増加』

おうちの買い方相談室弘前店では、住宅ローンの相談がだいぶ増えてきました。

相談の内容として多いのは

・固定金利と変動金利のどちらが良いか

・住宅ローンの借り換え相談

・金利以外に何十万円もかかる手数料・保証料の比較計算

・金利の上昇に耐えられるシミュレーション

などです。

住宅ローンの相談が増えた要因としては日本銀行の「マイナス金利解除」で、住宅ローンの金利が上昇するのではないかと不安に思われているご相談者様が多いと感じます。

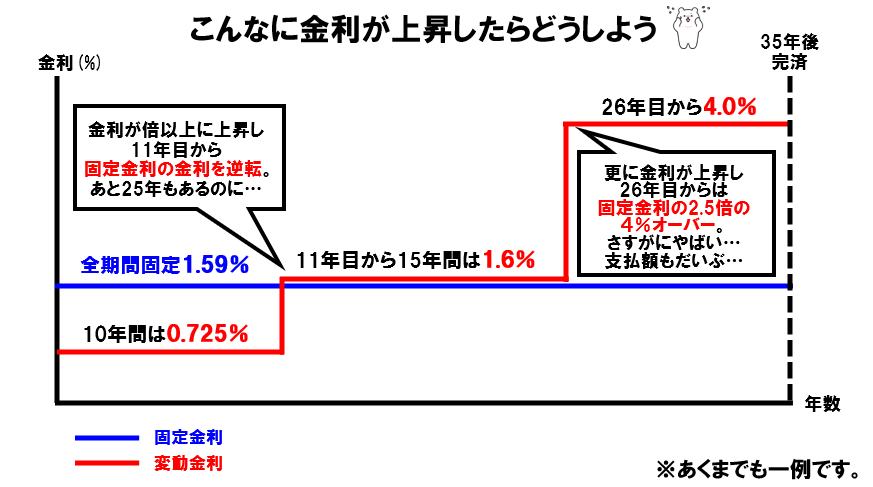

特に変動金利で検討されている方が上記のような金利上昇イメージ(トップ画像)を想像しており、長期固定金利よりも金利が高くなってしまうことを懸念しています。

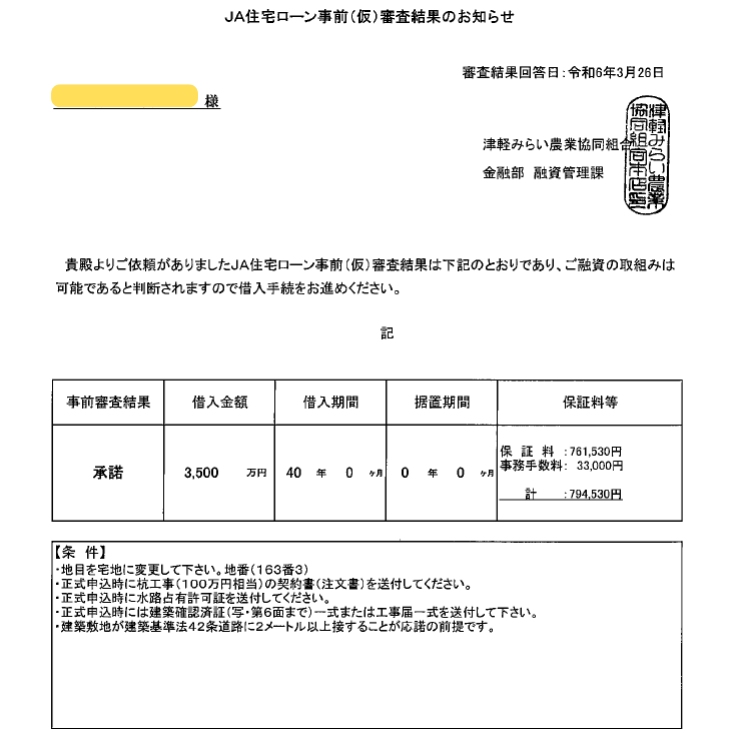

実際に昨年よりもフラット35のご相談と事前審査も増えています。

↓フラット35事前審査結果の一例

ただ、全期間固定金利のフラット35の相談が増えているのは事実ですが、このブログを書いている時点で個人的には変動金利で住宅ローンを借りた方が良いお客様が多いと感じています。

固定金利が合うか変動金利が合うかは、住宅ローンの審査結果だけで判断するのではなく「借入金額」や「世帯の収支を含めたライフプラン設計」などで、しっかりと計算した上で判断するのが最善だと考えています。

↓変動金利の事前審査結果の一例

※手数料は金融機関で異なりますし保証料も個人差があるので比較計算することが重要です

不安や心配な気持ちになる大きな原因は「先の数字が見えないから」ですが、ほとんどのお客様が「金利が上昇したときの支払いシミュレーション」や「住宅を購入したときのライフプラン」を行わずに住宅ローンを借りています。

住宅購入専門のファイナンシャルプランナーとしては「総額いくらまで借り入れできるか」よりも「毎月の支払いがいくらなら安心できるか」の方が重要だと感じています。

弘前店では銀行別の比較計算や、仮に金利が上昇したときのシミュレーションも行っております。

どうぞお気軽にご相談くださいませm(_ _)m