blog

『初回ライフプランでは厳しい数字だけど』

生活に関わるモノの値段が値上げされている影響でライフプランのご相談が増えています。

20代・30代・40代と年齢問わず多くなっています。

これだけ「支出」「インフレ」「物価上昇」「値上げ」などの言葉が増えてくると、自分の家の家計や個人のお財布の中身が気になるのは当然のことだと思います。

とくにこれから住宅ローンを利用してマイホーム購入を考えている方にとって無視できないのが「毎月、住宅ローンの支払いにいくらかけていいのか」「固定資産税は毎年どのくらいかかるのか」「家を維持していく上で修繕費はいくらくらいかかるのか」などの住居費の部分です。

今回は20代ご夫婦がご相談に来られた際のライフプランニングの例です。

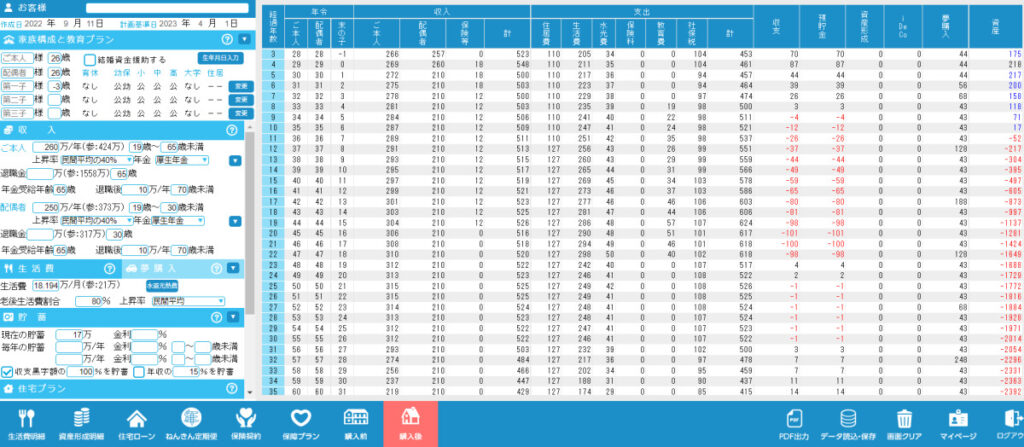

トップ画像だと数字が小さいので主に「収入」と「支出」に分けると以下になります。

お客様にも結論からお伝えしたので結論を先に言うと、このままの生活費・生命保険の入り方・住宅購入予算・ローンの組み方では、数年後に預貯金の底がついてしまい破綻の可能性が高いです。(※数年後からは赤い数字が目立っているので一目瞭然です)

あくまでも初会面談でヒアリングした情報を数字にした結果です。

ライフプランの大枠はこうです。

▶3,400万の借入をしたい

▶地銀での事前審査が不承認だったので他の方法はないか

▶もし住宅ローンを組めても定年後の老後資金が不安

1回目のライフプランでは 「家を買っちゃダメ」な数字で、当初固定金利型の優遇期間終了後に資金がショート。赤字へ突入です。

これは「購入予算」と「住宅ローンの借入れ方法」と「固定費の見直し」に工夫が必要なケースです。

住宅購入のような大きい金額の買い物をする際は、将来の数字まで見ないと危険ですよね。

将来の数字を良い数字にしたところでそのまま行くことはほぼありえませんが、何もせずに真っ暗な空間で迷路を進むことと、細かくシミュレーションをしてある程度見通せる明るい道をゴールまで進むとでは、どちらが家族にとって良いか言うまでもありません。

これから、お客様が納得できる方向へ「補正」していく作業に入ります。

今回は「改善できるポイント」があるのでそこを中心に改善することで、予定している予算と理想の住まいを形にしてくれる住宅会社で新築が建てられます。(※実はすでに住宅ローンの事前審査も通りライフプランの改善もできています)

おうちの買い方相談室 弘前店は青森県から不動産の免許を取得しているので「家」「土地」のご相談が多いですが、スタッフ全員がファイナンシャルプランナーの資格を保有しており生命保険・損害保険の個別資格も持ち合わせているため「保険の見直し」も可能です。

ライフプランをしていると、日本は公的医療保険が充実しているにも関わらず保険料を払い過ぎている人がかなり多いと感じます。

保険料の払い過ぎには一番最初にメスを入れます。

このように私たちはファイナンシャルプランニングもメインとしているのでライフプランのみのご相談も受け付けております。

住宅の購入予算や毎月の住宅ローンの支払や家計に不安がある方は、ぜひともお気軽にご相談ください。